2025-10-06 15:07 來(lái)源:我的鋼鐵網(wǎng)

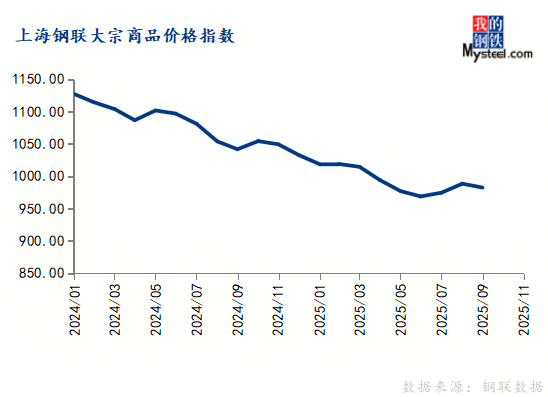

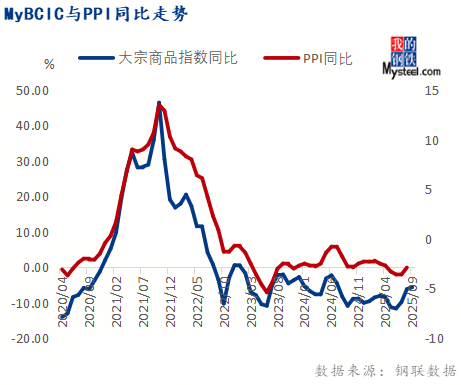

2025年9月份�,上海鋼聯(lián)中國大宗商品價(jià)格指數(MyBCIC)終值為982.46����,同比下跌5.69%����,降幅較上月有所收窄��;環(huán)比下跌0.60%���,由漲轉跌���。

宏觀(guān)分析:

國際方面���,9月份���,美國Markit制造業(yè)PMI終值52%����,較上月回落1個(gè)百分點(diǎn)���;ISM制造業(yè)PMI終值49.1%���,較上月增加0.4個(gè)百分點(diǎn)��。美國自動(dòng)數據處理公司(ADP)發(fā)布的數據顯示�,9月美國私營(yíng)部門(mén)減少3.2萬(wàn)個(gè)就業(yè)崗位�,出現2023年3月以來(lái)最大降幅���,遠低于增加約5萬(wàn)個(gè)就業(yè)崗位的市場(chǎng)預期����。美國經(jīng)濟面臨通脹上升與就業(yè)下行的“雙向風(fēng)險”����。美聯(lián)儲點(diǎn)陣圖顯示年內還將有兩次降息����、累計再降50基點(diǎn)����。

國內方面�,9月份�,中國制造業(yè)PMI為49.8%�����,比上月上升0.4個(gè)百分點(diǎn)��;中國建筑業(yè)商務(wù)活動(dòng)指數為49.3%�,比上月上升0.2個(gè)百分點(diǎn)�����。生產(chǎn)旺季下���,9月份中國制造業(yè)景氣度略有改善����,但需求端改善有限��,供強需弱格局下��,企業(yè)呈現被動(dòng)累庫情形����。國內仍面臨需求不足問(wèn)題����,不過(guò)宏觀(guān)政策仍有發(fā)力空間�。根據中國央行三季度貨政例會(huì )����,強調要“保持政策連續性穩定性���,增強靈活性預見(jiàn)性”��。同時(shí)���,預期“反內卷”政策持續實(shí)行���。此外�,10月還有二十屆四中全會(huì )(10月20日至23日召開(kāi))���。

細分行業(yè)情況:

環(huán)比來(lái)看��,9月份能源�����、有色金屬�、造紙3個(gè)行業(yè)價(jià)格指數上漲���,鋼鐵�����、基礎化工���、橡膠塑料��、建材���、化學(xué)纖維��、農產(chǎn)品6個(gè)行業(yè)價(jià)格指數下跌��。

同比來(lái)看�,9月份鋼鐵�、有色金屬����、基礎化工3個(gè)行業(yè)價(jià)格指數上漲��,能源��、橡膠塑料����、建材�、造紙�、化學(xué)纖維���、農產(chǎn)品6個(gè)行業(yè)價(jià)格指數下跌��。

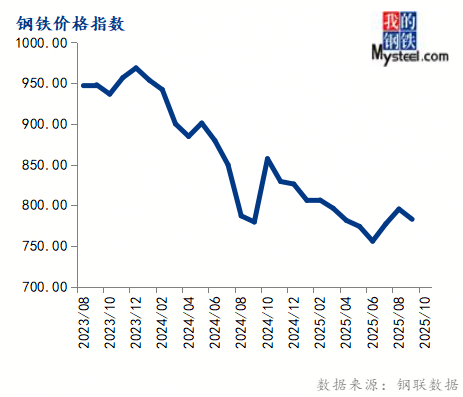

9月份鋼鐵價(jià)格指數為782.88��,環(huán)比下跌1.57%�����,同比上漲0.43%��。

2025年9月份�,鋼價(jià)走出下跌~反彈~下跌的運行態(tài)勢�����。其中�,螺紋鋼價(jià)格下跌2.0%��,熱卷價(jià)格下跌1.7%�����,冷軋價(jià)格跌幅最小����,下跌0.7%���。原料價(jià)格表現分化�����,鐵礦石����、焦煤價(jià)格偏強�����,焦炭?jì)r(jià)格下跌�。其中���,鐵礦石價(jià)格上漲1.9%�,焦煤價(jià)格上漲6%�����,焦炭?jì)r(jià)格下跌5.2%��,廢鋼價(jià)格上漲2.2%���。

10月鋼材市場(chǎng)矛盾加劇����,預計高爐鐵水產(chǎn)量將小幅回落���,鋼材成本支撐隨之減弱��,10月鋼材價(jià)格或震蕩偏弱運行�,唯有行政性控產(chǎn)或實(shí)質(zhì)性反內卷�,才有震蕩反彈機會(huì )����。目前鋼材庫存水平偏高��,去庫壓力持續存在����。按當前供應及需求推斷�,10月鋼材庫存同比將增加20%左右�����,且結構層面����,矛盾出現轉移跡象�,螺紋鋼因減產(chǎn)疊加季節性需求回升���,供需格局略有改善�����;然而����,熱卷受鐵水轉產(chǎn)等因素影響�����,產(chǎn)量持續攀升�,庫存累積速度加快��。值得注意的是��,冷軋�����、鍍鋅等品種庫存壓力顯著(zhù)���,其疲弱態(tài)勢可能進(jìn)一步向熱卷傳導����,加劇板材去庫壓力��。

9月份能源價(jià)格指數為1068.88�����,環(huán)比上漲0.53%����,同比下跌16.00%�。

2025年9月份�,山東獨立煉廠(chǎng)成品油月均價(jià)格汽柴均跌�����,國六92#汽油月均價(jià)格為7507元/噸���,環(huán)比下跌2.49%���;國六0#柴油月均價(jià)格為6457元/噸�,環(huán)比下跌1.39%�����。月內汽柴價(jià)格均呈現震蕩下跌態(tài)勢�����,但柴油月末止跌小幅反彈��,主要由于9月暑期結束�,汽油需求下滑�,市場(chǎng)多對汽油后市看跌��,汽油價(jià)格震蕩下跌為主�;9月中上旬�����,原油價(jià)格震蕩下跌���,疊加市場(chǎng)心態(tài)較為謹慎�,柴油價(jià)格亦呈現震蕩下跌趨勢�,至下旬�����,原油價(jià)格有所反彈�����,部分中下游逢低入市���,月末柴油價(jià)格止跌反彈����。

回顧9月份的煉焦煤市場(chǎng)����,8月下旬開(kāi)始隨著(zhù)宏觀(guān)情緒消退���;河北�����、山東�、河南等下游焦鋼企業(yè)在8月末9月初環(huán)保限產(chǎn)�。雖然焦煤礦山在9月初也有短暫停產(chǎn)減產(chǎn)��,但需求下滑疊加預期走弱導致煉焦煤持續陰跌�����,各煤種價(jià)格累計下跌60-100元/噸��。進(jìn)入下旬��,焦鋼企業(yè)紛紛開(kāi)始節前補庫�����,疊加9月3號之后鐵水產(chǎn)量快速恢復至240萬(wàn)噸以上���,需求在后半月集中兌現���,使得煤價(jià)快速反彈����,部分煤價(jià)已經(jīng)漲至年內高點(diǎn)�����,目前安澤低硫主焦煤價(jià)格已漲至1590元/噸��。

展望10月的焦煤市場(chǎng)���,9月的焦煤漲勢主要原因還是在于焦鋼企業(yè)集中補庫造成采購擁堵��,使得本就產(chǎn)量與庫存偏低的煤礦趁勢上漲�。而10月之后下游補庫結束����,煉焦煤需求下滑�,鋼材消費又未見(jiàn)持續好轉的情況下�,煉焦煤行情恐將重回陰跌走勢���。

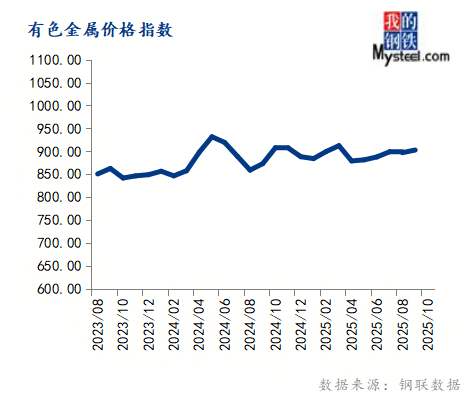

9月份有色金屬價(jià)格指數為903.03�����,環(huán)比上漲0.64%���,同比上漲3.39%�����。

2025年9月份�,六大基本金屬價(jià)格多數上漲����,其中銅價(jià)漲幅最大�。國內現貨市場(chǎng)上�,以全國有色金屬現貨交易重點(diǎn)城市上海為例��,基本金屬中����,1#電解銅2025年9月末價(jià)格79370元/噸���,8月末價(jià)格79370元/噸��;A00電解鋁2025年9月末價(jià)格20730元/噸�,8月末價(jià)格20730元/噸�����;1#鉛錠2025年9月末價(jià)格16725元/噸�����,8月末價(jià)格16725元/噸����;0#鋅錠2025年9月末價(jià)格22030元/噸��,8月末價(jià)格22030元/噸�����;1#錫錠2025年9月末價(jià)格272500元/噸�����,8月末價(jià)格272500元/噸����;1#電解鎳2025年9月末價(jià)格123520元/噸�����,8月末價(jià)格123520元/噸���。

基本面上�,受到印尼礦山停產(chǎn)的消息影響��,市場(chǎng)看漲情緒快速升溫�����,尤其是銅精礦供應本就是今年的長(cháng)期矛盾��,因此銅價(jià)近期基本面支撐較為強勁���,銅價(jià)也引來(lái)階段性的高峰�����;但在高銅價(jià)影響下���,市場(chǎng)消費有所減弱�,部分下游點(diǎn)價(jià)拿貨情緒逐步趨于謹慎��,對價(jià)格的判斷也出現明顯的差異�。然而再生銅端在高銅價(jià)提振下交易逐步回升���,但依然存在帶票貨源緊張的問(wèn)題���,因此再生銅對消費的補充也存在一定的局限性�。綜合來(lái)看��,在銅價(jià)受到基本面的突發(fā)事件影響下�,短期的價(jià)格支撐較強�����,但從市場(chǎng)的接受度來(lái)看并不樂(lè )觀(guān)���;部分企業(yè)在高銅價(jià)影響下假期的生產(chǎn)規劃或有所下調��,銅價(jià)進(jìn)一步上漲的空間受限��,假期期間銅的擾動(dòng)因素依然存在��,海外銅價(jià)波動(dòng)預計有所增強����,若有進(jìn)一步宏觀(guān)擾動(dòng)影響�����,海外價(jià)格仍有上漲可能�����。

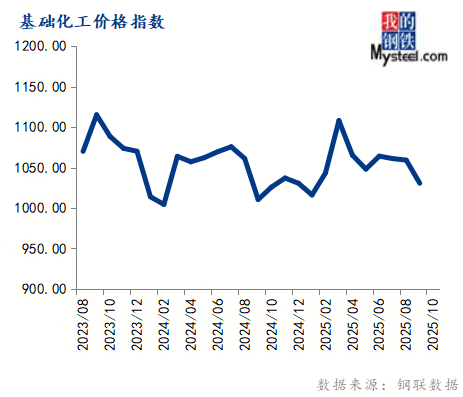

9月份基礎化工價(jià)格指數為1030.74�����,環(huán)比下跌2.69%��,同比上漲1.99%�。

2025年9月份����,甲醇價(jià)格分化�,基本面來(lái)自港口高庫存壓制及內地烯烴需求堅挺影響����。9月�,江蘇太倉價(jià)格為2263元/噸���,較8月2327元/噸下跌64元/噸��;同期鄂爾多斯北線(xiàn)價(jià)格為2088元/噸�����,較8月2086元/噸上調2元/噸����。

截至2025年9月底���,對國內甲醇市場(chǎng)參與者10月心態(tài)調研的結果顯示�,10月市場(chǎng)觀(guān)點(diǎn):57%看穩���,36%看漲�,7%看跌����?��?捶€者心態(tài)為:西北烯烴仍存外采需求以及逐步升溫的海外限氣預期����,對價(jià)格形成支撐�。然而�,港口高庫存壓力持續�,10月外輪到貨充足而下游消耗平淡��,短期去庫拐點(diǎn)難現�����,加之宏觀(guān)面提振有限��,對絕對價(jià)格形成明顯壓制�����。

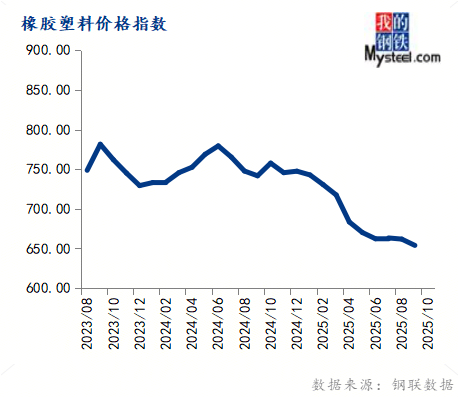

9月份橡膠塑料價(jià)格指數為653.90�����,環(huán)比下跌1.20%�,同比下跌11.83%�����。

預計10月天然橡膠價(jià)格相比9月有小幅走弱預期��。供應方面�,海外主產(chǎn)區開(kāi)始逐步進(jìn)入上量期�,具體關(guān)注物候情況���,預計海關(guān)數據9月份中國天膠進(jìn)口量繼續保持小幅增加1.5萬(wàn)噸左右����,青島庫存繼續呈現季節性去庫����,但是幅度相比去年仍有減弱�。終端輪胎整體表現難有大的改善����,樣本輪胎企業(yè)整體采購繼續延續前期節奏�����。

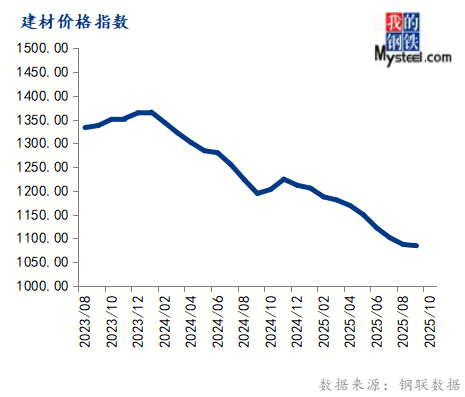

9月份建材價(jià)格指數為1084.69���,環(huán)比下跌0.23%���,同比下跌9.20%��。

2025年9月份��,水泥價(jià)格震蕩上行���,主因錯峰生產(chǎn)收縮產(chǎn)量�,但房建需求承壓����、資金天氣制約����,供需改善有限���。10月價(jià)格或穩中有升�,需求端資金微升��、基建回升�����,供應端錯峰緩解壓力����,供需趨平衡�����,漲幅受需求釋放力度限制�����。

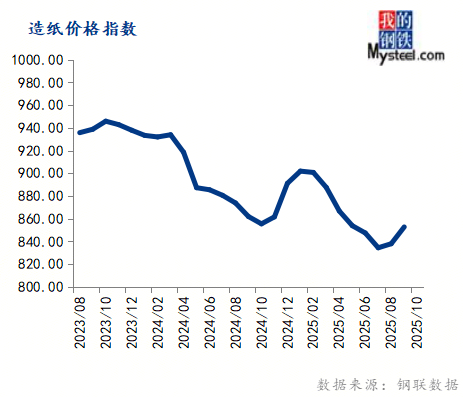

9月份造紙價(jià)格指數為852.79����,環(huán)比上漲1.76%����,同比下跌1.07%�����。

2025年9月份���,國內瓦楞及箱板紙市場(chǎng)震蕩上行��,主要受原料成本�、供需調整及節日需求多重因素影響����。10月份規模紙企多個(gè)基地有停機檢修計劃�,故瓦楞紙供應端壓力下降���,而箱板紙受新增產(chǎn)能投產(chǎn)影響���,市場(chǎng)供應小幅增長(cháng)����;雙節過(guò)后�,終端包裝需求季節性轉弱����,紙企出貨情況轉差�����,進(jìn)而庫存壓力提升�,皆利空瓦楞及箱板紙價(jià)格����。預計10月份國內瓦楞紙價(jià)格先漲后跌�����。

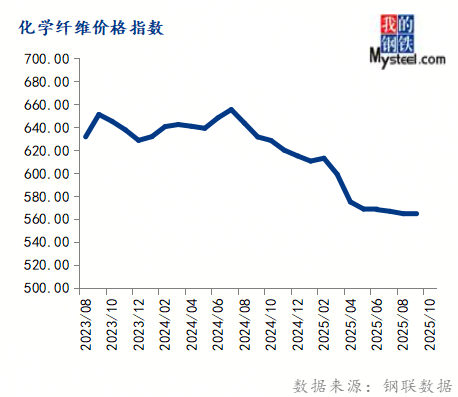

9月份化學(xué)纖維價(jià)格指數為564.50���,環(huán)比下跌0.08%��,同比下跌10.65%���。

2025年9月份����,滌綸長(cháng)絲江浙主流型號市場(chǎng)價(jià)格震蕩下探��,月末因企業(yè)去庫效果較好�����,局部成交回暖�,月均價(jià)環(huán)比均收跌�。上旬市場(chǎng)乏善可陳���,滌綸長(cháng)絲廠(chǎng)商產(chǎn)銷(xiāo)承壓�����,讓利出貨�����,然下游用戶(hù)殺跌情緒不減����,買(mǎi)盤(pán)維持剛需���,滌綸長(cháng)絲市場(chǎng)成交重心不斷下探����。月中后市場(chǎng)需求轉好�����,然下游用戶(hù)消化庫存為主���,原料采購積極性不高�����,因此滌綸長(cháng)絲市場(chǎng)頹勢難改����。月末廠(chǎng)商加大促銷(xiāo)力度�����,下游用戶(hù)逢低買(mǎi)入�����,產(chǎn)銷(xiāo)回暖提振市場(chǎng)氣氛���,局部報價(jià)窄幅上揚����,然月均價(jià)來(lái)看均收跌�����。

整體來(lái)看��,10月份國內滌綸長(cháng)絲市場(chǎng)或先揚后抑�,月均價(jià)環(huán)比繼續收跌�。9月底滌綸長(cháng)絲廠(chǎng)商去庫效果明顯��,廠(chǎng)商低價(jià)惜售�,假期市場(chǎng)挺市為主�����,局部低端商談仍有上調的預期�����,修復利潤為主��。月中后部分下游用戶(hù)有一定補倉的預期�����,而滌綸長(cháng)絲廠(chǎng)商庫存逐漸增加�����,出貨積極性提高����,滌綸長(cháng)絲廠(chǎng)商不乏讓利出貨�,下旬市場(chǎng)成交重心或不斷下探�。

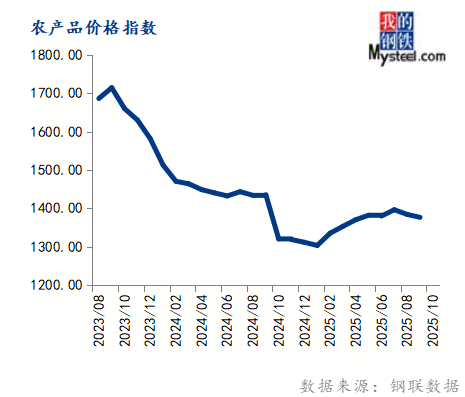

9月份農產(chǎn)品價(jià)格指數為1376.65�,環(huán)比下跌0.55%��,同比下跌4.09%��。

2025年9月份���,大連盤(pán)玉米主力合約價(jià)格以下行調整為主�����,新季玉米上市供應量增加���,以及超期小麥拍賣(mài)的消息都對行情有一定的不利影響��。9月期貨主力合約最低價(jià)格達2135元/噸�����。

10 月份是新糧集中收割上市的月份�����,由于新糧集中上量���,市場(chǎng)普遍有下跌的預期�,因此貿易商收購建庫的意愿相對謹慎����。從下游來(lái)看��,企業(yè)建庫意愿不強���,按需采購為主���。整體來(lái)看�����,預計10月新陳玉米價(jià)格分化�����,陳糧供應少�,有剛性需求��,價(jià)格保持堅挺�����,新糧上市量增加�,短期供大于求���,價(jià)格維持季節性下跌的趨勢���。

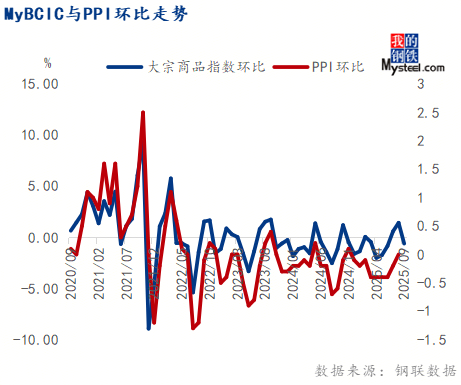

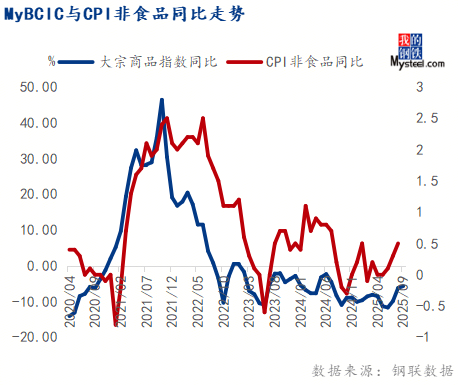

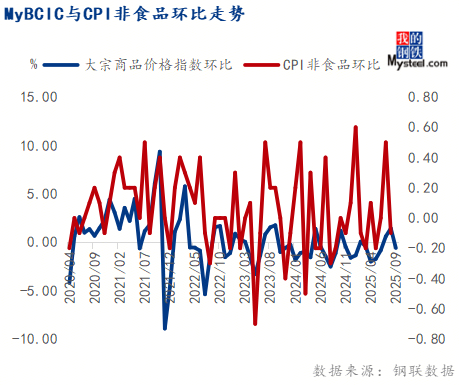

宏觀(guān)指標預測:根據歷史數據觀(guān)察�����,MyBCIC的變化一般會(huì )領(lǐng)先PPI 1-2個(gè)月��,尤其是在拐點(diǎn)的變化上�,甚至比PPI更為敏感���,而PPI與CPI非食品價(jià)格走勢相關(guān)性又比較高����,對于國民經(jīng)濟運行情況能夠提供預測與警示��。

9月份處于國內生產(chǎn)旺季�,大宗商品市場(chǎng)表現分化���。其中����,煉焦煤�、水泥��、有色金屬���、造紙等部分行業(yè)價(jià)格震蕩偏強運行����,鋼鐵�、原油����、基礎化工等行業(yè)價(jià)格震蕩偏弱運行�����,整體來(lái)看當月大宗商品價(jià)格指數呈現“先跌���、后漲���、再跌”態(tài)勢����。進(jìn)入10月份��,預計大宗商品需求復蘇依然緩慢��,節后面臨去庫存壓力����。不過(guò)��,實(shí)行“反內卷”政策的行業(yè)有望維持供需平衡�����。整體來(lái)看��,預計10月份大宗商品價(jià)格指數或窄幅震蕩�,漲跌空間不大��。